AL’BINETE

Project van AL’BINETE GROUP SA/NV

De projectontwikkelaar

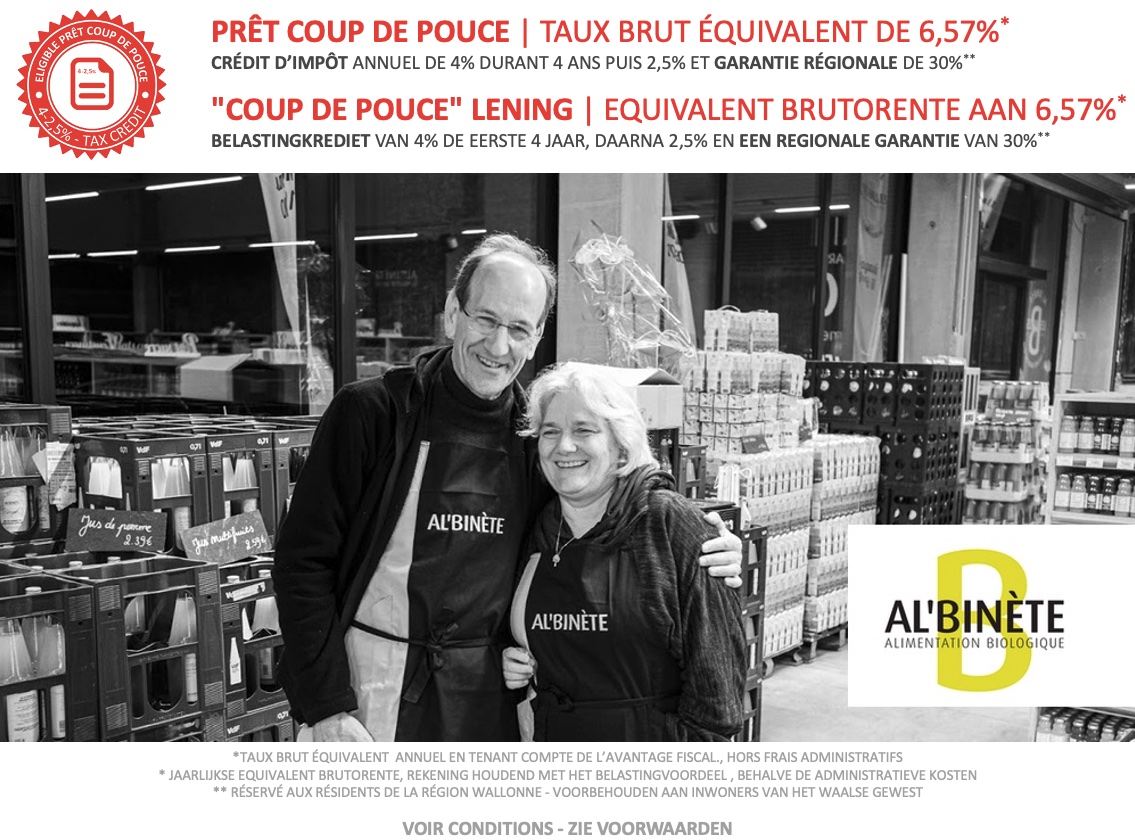

DEZE "COUP DE POUCE LENING"-CAMPAGNE BIEDT INVESTEERDERS DIE HIERVOOR IN AANMERKING KOMEN EEN JAARLIJKS BELASTINGKREDIET VAN 4% TIJDENS DE EERSTE VIER JAAR VAN DE LENING, GEVOLGD DOOR 2,5% TIJDENS DE DAAROP VOLGENDE JAREN OVER HET UITSTAANDE SALDO VAN DE LENING EN DAARNAAST EEN REGIONALE GARANTIE VAN 30% OP HET UITSTAANDE SALDO VAN DE LENING IN DE VORM VAN EEN EENMALIG BELASTINGKREDIET. DEZE VOORDELEN ZIJN ONDERWORPEN AAN VERSCHILLENDE VOORWAARDEN, MET NAME HET ZIJN VAN EEN BURGER MET FISCALE WOONPLAATS IN HET WAALSE GEWEST. DE INFORMATIENOTA IS DERHALVE ALLEEN IN HET FRANS OPGESTELD.

WILT U DE DEFINITIE VAN EEN GEBRUIKTE TERM OP DEZE PAGINA WETEN?

RAADPLEEG ONZE WOORDENLIJST OM DE TERM EN ZIJN BETEKENIS TE ONTDEKKEN.

WILT U DE DEFINITIE VAN EEN GEBRUIKTE TERM OP DEZE PAGINA WETEN?

RAADPLEEG ONZE WOORDENLIJST OM DE TERM EN ZIJN BETEKENIS TE ONTDEKKEN.

PRESENTATIE PROJECTONTWIKKELAAR

Al’Binète : Winkels in 100% biologische voeding. Al meer dan 30 jaar verse, lokale, fairtrade en seizoensgebonden producten met respect en engagement.

Al’Binète is een netwerk van 4 bio-winkels in en rond Luik met een omzet van meer dan 8,3 miljoen euro. De ambitie is om het netwerk uit te breiden tot een hoofdrolspeler in de Provincie. De fondsenwervingscampagne betreft de opening van een nieuw verkooppunt en de revitalisering van de oorspronkelijke winkel in het stadscentrum van Luik.

AL'BINETE IN ENKELE SLEUTELMOMENTEN

- 1984 : Paul Mathieu et zijn echtgenote, oprichters van Al’Binète, kweken en verkopen biologische groenten en fruit op markten. Het concept was toentertijd nog lang niet wijdverbreid.

- 1991 : Oprichting van een coöperatie voor de verkoop van biologische producten aan het grote publiek Deze winkel bevond zich toen nog in de rue Haute-Sauvenière alvorens te verhuizen naar de huidige locatie aan de Place Cockerill.

- 2000 : Opening van een overdekte biologische markt in Rocourt met een slager, een bakker, een kaasproducent en een distributeur van groente en fruit (Al’Binète).

- 2003 : Na het mislukken van de overdekte markt, neemt Paul Mathieu de locatie in Rocourt over om er een gelijkaardige winkel als die in Luik centrum te vestigen. Hij stopt met de groenteproductie om zich voor 100% toe te leggen op de verkoop in winkels.

- 2010 : Uitbreiding van de winkel in Luik (het oppervlak wordt verdubbeld) en daarnaast een uitbreiding van het assortiment producten met essentiële oliën, cosmetische producten, … Al’Binète wordt vanaf dan dé Luikse referentie voor biologische winkels.

- 2014 : Paul Mathieu besluit een intensievere ontwikkelingsdynamiek aan te gaan. Om dit te doen, richt hij de holding « Al’Binète Group » op, die ook toezicht zal hebben op de projecten en de opening van nieuwe winkels. Het is ook het begin van de samenwerking met 4 andere mensen met complementaire kennis,competenties en ervaring om zodoende de kans op succes van het project te maximaliseren.

- 2015 : Opening van het derde verkooppunt: Haccourt.

- 2017 : Opening van het vierde verkooppunt (Waremme) en intrede van NOSHAQ (Meusinvest) in het kapitaal van de Al’Binète Group.

- 2018 : Oprichting van slagerij Al’Binète, om de verkooppunten van biologisch vlees en vleesbereidingen te voorzien.

- 2019 : Sluiting van het filiaal in Rocourt welke zware verliezen leed, met name door een ongunstige ligging en parkeerproblemen in de buurt. Opening van een nieuw concept genaamd « Les Halles Binète » in de Luikse wijk Sainte-Walburge. Dit verkooppunt binnen het nieuwe concept blijkt een groot succes (Omzet van meer dan 2,5 milioen euro in 2020 en een verwachting voor 2021 van meer dan 3 miljoen euro).

BESCHRIJVING VAN DE ACTIVITEITEN

Sinds de opening van de « Halles Binète », kunnen de activiteiten op basis van twee typen verkooppunten worden samengevat:

- Het originele concept: de biologische “micro-supermarkt”, waar een ruim assortiment aan food en non-food producten te vinden is. In lijn met de strategie van de groep, zijn deze winkels te vinden buiten de stadscentra. Klanten komen er om te kopen wat ze nodig hebben.

- Het nieuwe concept: de “Halles Binète”. Een overdekte voedingsmiddelenmarkt. Er is fruit, groente en andere biologische voeding te vinden in bulk, evenals een grote slagerij. Dit type verkooppunt is vaker te vinden in stadscentra.

De doelstellingen van de onderneming Al Binete Group (holding), zijn, behalve het eenvoudigweg beheren van de filialen zijn:

- Verkoop- en marketingbeleid;

- Inkoop en leveranciers-/producentrelaties;

- IT (ERP, …) ;

- Human Resources management (werving, beoordeling, opleiding) ;

- Boekhouding, administratie et financiën;

- Ontwikkeling van het netwerk.

AANDEELHOUDERSSTRUCTUUR EN MANAGEMENTTEAM VAN AL’BINÈTE

AANDEELHOUDERSSTRUCTUUR :

|

MANAGEMENT :

- Paul Mathieu : Oprichter, gepassioneerd door biologische landbouw

- Simon Dispa: Sterke ervaring in retail (Carrefour, Leader Price), verantwoordelijk voor operationele zaken en HR

- Pierre-Emmanuel Yans : Actief in vastgoedontwikkeling, verantwoordelijk voor het vinden van locaties

- Michel de Brouwer : Afgevaardigd bestuurder SUPERPLASTIC , historisch coöperatief lid, biedt AL’BINETE managementervaring

- Eric Brandt : Vertegenwoordigt NOSHAQ in de Raad van Bestuur, ervaring en netwerk in de voedingsmiddelenindustrie

- Didier Penelle : Voormalig vertegenwoordiger van NOSHAQ bij de Raad van Bestuur, Senior Consultant, Part-time CFO (1 dag / week) AL’BINETE

Het project

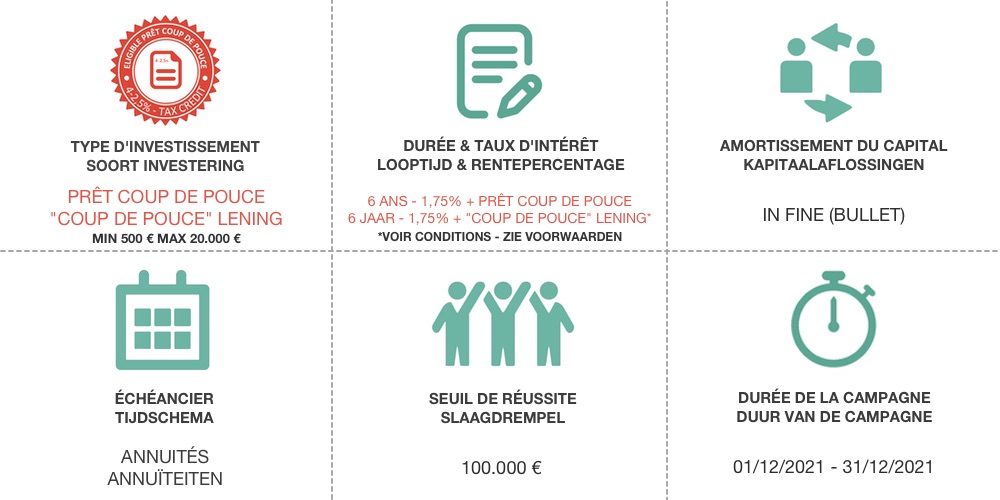

Als onderdeel van de Coup-de-pouce-lening doet Al Binète een beroep op Ecco Investeerders om de volgende verschillende ontwikkelingsprojecten te financieren:

-

Inrichting nieuw verkooppunt: € 350.000

-

Oprichting bedrijf « Halles 2 » : € 150.000

-

Lening aan de onderneming in Luik: € 100.000 (€ 80.000 voor herinrichtingen + € 20.000 voor diverse initiatieven voor de revitalisering van het verkooppunt)

-

Verbetering van het werkkapitaal: € 100.000

De verschillende financieringsbronnen voor deze projecten zijn:

-

Kapitaalverhoging : € 200.000

-

Coup de Pouce-lening (Crowdlending) : € 250.000

-

Conjoint-lening Sowalfin: € 250.000 (maximaal)

Onze analyse

SAMENVATTING VAN DE ANALYSE VAN AL’BINÈTE DOOR ECCO NOVA

Ecco Nova analyseert een duurzame kmo op 2 vlakken:

-

Controle van de duurzaamheidsaanpak van de projectontwikkelaar.

-

Financiële analyse van de projectontwikkelaar op basis van de voorselectiecriteria. Vervolgens voeren we een Due Diligence uit om ons te verzekeren van de toekomstige solvabiliteit van de onderneming.

UITLEG VAN DE UITGEVOERDE DUE DILIGENCE

Ecco Nova heeft de volgende elementen geanalyseerd in het kader van de Due Diligence van Al’Binète:

- Gedetailleerde presentatie van de groep

- Balans en resultatenrekening per 31-12-2020 voor elk bedrijf in de groep

- Balans en resultatenrekening per 30-06-2021 voor elk bedrijf in de groep

- Balans en resultatenrekening op 30/09/2021 voor AL’BINETE GROUP

- Oude klantensaldi op 30-06-2021 voor elk bedrijf in de groep

- Oude leverancierssaldi op 30-06-2021 voor elk bedrijf in de groep

- Geconsolideerde analyse van de balansen per 30/06/2021

- Geconsolideerde resultatenrekening voor het jaar eindigend op 31-12-2020

- Geconsolideerd financieel plan

- Lenings- en obligatieovereenkomsten per groepsmaatschappij

Na analyse van het dossier door de projectanalist werd de financieringsaanvraag voorgelegd aan het team.

Ecco Nova heeft een gunstig advies uitgebracht voor de fondsenwerving van € 250.000 om onder meer de volgende redenen:

- Duurzaamheid van de waardepropositie

- Doordachte strategie op een bloeiende markt

- Multidisciplinair team: slimme mix tussen “passie” en “rede”

- Winstgevendheid vergelijkbaar met de supermarktmarkt

- Uitstekende terugbetalingscapaciteit ten opzichte van de geleende bedragen

VERIFICATIE VAN DUURZAME ONTWIKKELINGSDOELSTELLINGEN / ESG-CRITERIA (ENVIRONMENT / SOCIAL / GOVERNANCE)

We beschouwen de activiteiten als duurzaam omdat ze gunstig zijn voor de korte-keten, gezonde en biologische voeding met respect voor de producenten ervan.

De activiteit van Al Binète is in lijn met de volgende Duurzame Ontwikkelingsdoelstelling van de Verenigde Naties (SDG):

- Doelstelling 12: Duurzame consumptie- en productiepatronen vaststellen.

|

MARKTANALYSE

Belgische burgers blijven enthousiasme tonen voor biologische producten, aangezien de uitgaven al meer dan 10 jaar continu stijgen. In 2020 werd in België een stijging van de biologische consumptie met 13% vastgesteld. Groenten, fruit en aardappelen blijven de meest geconsumeerde biologische voedingsmiddelen, goed voor 43% van de totale omzet.

In 2020 consumeerde 96% van de Belgen minstens één keer een biologisch product, gekocht in een klassieke supermarkt, in een gespecialiseerde winkel, rechtstreeks van een producent of zelfs in een harddiscountwinkel.

Sinds 2008 groeit het aandeel biologische markt in België (van 1,3% naar 3,4%) als ook in Wallonië alleen (van 1,6% naar 4,9%) met respectievelijk een verdubbeling en verdrievoudiging van het aandeel. Tussen 2019 en 2020 bleef het bio-marktaandeel zowel in België als in Wallonië stabiel. Deze bevinding kan worden verklaard door een significante stijging van de totale voedselconsumptie van individuen in Wallonië (+ 12%) tijdens de gezondheidscrisis, terwijl deze de laatste jaren stabiel was. Hoewel de biologische markt blijft groeien, blijft het aandeel in de totale voedselmarkt daarom stabiel.

In 2020 gaven Belgische huishoudens 890 miljoen euro uit aan biologische producten, een stijging van 13% in vergelijking met 2019. Zoals we hierboven vermeldden, moet deze procentuele stijging echter begrepen worden in de context van een gelijke stijging van de totale voedselconsumptie (12%). Hoewel het marktaandeel dit jaar niet veranderd is, stellen we toch een zeer significante stijging vast van de consumptie van biologische producten in België ten opzichte van voorgaande jaren.

Het marktaandeel van alle biologische producten op de totale Belgische markt stagneerde tussen 2019 en 2020 en piekte op 3,4% in 2020.

|

Zoals ook in geheel België, is het marktaandeel van alle biologische voedingsmiddelen in Wallonië niet geëvolueerd in 2019 en 2020 en licht gestegen van 4,89 naar 4,94 %.

Bron : Biowallonie

VISIE EN ONTWIKKELINGSSTRATEGIE VAN AL’BINÈTE

De strategie bestaat erin om op een redelijke en weloverwogen manier de opening van nieuwe verkooppunten na te streven in formaten die aangepast zijn aan hun geografische ligging.

Er worden daarin twee formaten/positioneringen aangenomen:

- “Halles”-concept voor grote stedelijke centra;

- "biologische supermarkt"-concept voor de buitenwijken.

De Raad van Bestuur van AL'BINETE, samengesteld uit mensen met relevante ervaring op het gebied van voedseldistributie, is het erover eens dat een modernisering van een verouderd verkooppunt zoals dat in Luik zou moeten leiden tot een omzetgroei van ongeveer 20% tot 25 %.

In deze context blijkt dat de resultaten behaald door verkooppunten die recenter en moderner werden ingericht (Haccourt en Waremme) of meer in lijn met de verwachtingen van stedelijke klanten (Les Halles) de aangenomen strategie bevestigen.

Enerzijds naderen de winkels in Waremme en Haccourt nu een omzet van 2 miljoen euro met gevestigde rentabiliteit en anderzijds is het concept van "Halles" dat ontwikkeld werd in Sainte Walburge een echt succes qua bezoekersaantallen en laat nu toe een wekelijkse omzet van meer dan 60.000 € te bereiken terwijl de oude Rocourt-winkel op het moment van de beslissing om te sluiten niet meer dan +/- 20.000 euro realiseerde. De Raad van Bestuur meent dan ook dat de herontwikkeling van het Luikse verkooppunt in de geest van "petites halles" gunstig zal zijn voor de ontwikkeling ervan en gunstige effecten zal hebben voor de hele groep (groei van de slagerij, verbetering van de bekendheid van het merk, ...).

FINANCIËLE ANALYSE

DE RESULTATENREKENING EN VRIJE CASH FLOW VAN 2020 (GEREALISEERD) TOT 2024 (PROGNOSE)

|

Geconsolideerde resultatenrekening |

2020 (1) |

2021 (2) |

2022 (3) |

2023 (3) |

2024 (3) |

|---|---|---|---|---|---|

|

Omzet |

8 109 182 |

8 199 197 |

10 658 901 |

11 284 215 |

11 723 099 |

|

Benodigdheden en goederen |

(5 521 005) |

(5 611 261) |

(7 224 405) |

(7 649 255) |

(7 943 547) |

|

Toegevoegde waarde |

2 588 177 |

2 587 936 |

3 434 497 |

3 634 960 |

3 779 552 |

|

In % van de omzet |

32% |

32% |

32% |

32% |

32% |

|

Diensten en diversen |

(909 422) |

(1 204 221) |

(1 415 779) |

(1 439 044) |

(1 467 825) |

|

Bruto marge |

1 678 756 |

1 383 715 |

2 018 718 |

2 195 916 |

2 311 727 |

|

In % van de omzet |

21% |

17% |

19% |

19% |

20% |

|

Personeelskosten |

(1 267 704) |

(999 336) |

(1 361 812) |

(1 404 162) |

(1 459 885) |

|

Andere exploitatieopbrengsten (+) / en -kosten(-) |

4 046 |

39 000 |

14 040 |

(20 000) |

(20 000) |

|

EBITDA |

415 098 |

423 380 |

670 946 |

771 754 |

831 841 |

|

In % van de omzet |

5% |

5% |

6% |

7% |

7% |

|

Afschrijvingen |

(202 696) |

(190 850) |

(230 850) |

(230 850) |

(230 850) |

|

EBIT |

212 401 |

232 530 |

440 096 |

540 904 |

600 991 |

|

In % van de omzet |

3% |

3% |

4% |

5% |

5% |

|

Financiële kosten |

(80 207) |

(84 627) |

(84 722) |

(79 722) |

(79 722) |

|

Belastingen |

(4 639) |

(10 000) |

(76 726) |

(100 305) |

(101 021) |

|

Netto resultaat |

127 556 |

137 903 |

278 649 |

360 877 |

420 249 |

|

In % van de omzet |

2% |

2% |

3% |

3% |

4% |

|

Vrije kasstroom |

2020 |

2021 |

2022 |

2023 |

2024 |

|

Netto resultaat |

127 556 |

137 903 |

278 649 |

360 877 |

420 249 |

|

Afschrijvingen |

202 696 |

190 850 |

230 850 |

230 850 |

230 850 |

|

Terugbetaling van leningen |

(157 250) |

(231 280) |

(320 053) |

(299 553) |

(316 553) |

|

Vrije kasstroom |

173 002 |

97 472 |

189 445 |

292 174 |

334 545 |

|

In % van de omzet |

2% |

1% |

2% |

3% |

3% |

(1) Gerealiseerde cijfers ; (2) Prognose op basis van de gerealiseerde cijfers op 30/09/2021 ; (3) Prognose

BALANSEN PER 30/09/2021 EN PRO-FORMA

|

Activa |

30/09/21 |

Aanpassingen |

Pro-forma |

|

|---|---|---|---|---|

|

Oprichtingskosten |

- |

|

|

- |

|

Immateriële activa |

40 518 |

|

|

40 518 |

|

Terrein en gebouwen |

- |

|

|

- |

|

Installaties, machines et uitrusting |

7 077 |

|

|

7 077 |

|

Roerende goederen en rollend materieel |

- |

|

|

- |

|

Financiële leasing en soortgelijke rechten |

- |

|

|

- |

|

Overige materiële vaste activa |

74 674 |

350 000 |

(4) |

424 674 |

|

Vaste activa in aanbouw en et aanbetalingen |

- |

|

|

- |

|

Materiële vaste activa |

81 751 |

|

|

431 751 |

|

Financiële vaste activa |

711 482 |

150 000 |

(5) |

861 482 |

|

Vaste activa |

833 751 |

|

|

1 333 751 |

|

In % van het balanstotaal |

47% |

|

|

54% |

|

Goederen |

- |

|

|

- |

|

Commerciële schulden |

26 897 |

|

|

26 897 |

|

Overige vorderingen |

863 771 |

100 000 |

(6) |

963 771 |

|

Beschikbare waarden |

32 330 |

100 000 |

(7) |

132 330 |

|

Regularisatierekeningen |

5 433 |

|

|

5 433 |

|

Vlottende activa |

928 431 |

|

|

1 128 431 |

|

In % van het balanstotaal |

53% |

|

|

46% |

|

TOTAAL ACTIVA |

1 762 182 |

|

|

2 462 182 |

|

Passiva |

30/09/21 |

Ajustements |

|

Pro-forma |

|

Vermogen |

855 415 |

200 000 |

(1) |

1 055 415 |

|

Niet beschikbare reserves |

210 |

|

|

210 |

|

Beschikbare reserves |

- |

|

|

- |

|

Overgedragen winst |

(70 521) |

|

|

(70 521) |

|

Winst in het lopende jaar |

12 745 |

|

|

12 745 |

|

Eigen vermogen |

797 848 |

|

|

997 848 |

|

In % van het balanstotaal |

45% |

|

|

41% |

|

Converteerbare obligatie |

275 000 |

|

|

275 000 |

|

Coup de Pouce-lening |

- |

250 000 |

(2) |

250 000 |

|

Conjoint-lening SOWALFIN |

- |

250 000 |

(3) |

250 000 |

|

Kredietinstellingen |

292 431 |

|

|

292 431 |

|

Voorschotten |

- |

|

|

- |

|

Langlopende schulden |

567 431 |

|

|

1 067 431 |

|

Langlopende schulden die binnen het jaar vervallen |

116 292 |

|

|

116 292 |

|

Straight loan |

- |

|

|

- |

|

Handelsschulden |

92 034 |

|

|

92 034 |

|

Belasting-, salaris- en sociales schulden |

19 743 |

|

|

19 743 |

|

Overige schulden |

158 621 |

|

|

158 621 |

|

Regularisatierekeningen |

10 214 |

|

|

10 214 |

|

Korte termijn schulden |

396 903 |

|

|

396 903 |

|

Schulden |

964 334 |

|

|

1 464 334 |

|

In % van het balanstotaal |

55% |

|

|

59% |

|

TOTAAL PASSIVA |

1 762 182 |

|

|

2 462 182 |

(1) Kapitaalverhoging ; (2) Coup de Pouce-lening (crowdlending) ; (3) Conjoint-lening Sowalfin ; (4) inrichting nieuw verkooppunt ; (5) oprichting bedrijf "Halles 2" ; (6) lening aan de onderneming in Luik ; (7) verbetering van het werkkapitaal.

DE STERKE PUNTEN VAN DE PROJECTONTWIKKELAAR EN DE FONDSENWERVING

- Goed overdachte strategie op een groeimarkt

- Multidisciplinair team: geslaagde mix van «passie» en «rede»

- Winstgevendheid vergelijkbaar met die van de grotere supermarkten

- Uitstekende terugbetalingscapaciteit ten aanzien van de geleende bedragen

DE AANDACHTSPUNTEN VAN DE PROJECTONTWIKKELAAR EN DE FONDSENWERVING

EIGEN VERMOGEN VAN DE GROEP

Hoewel het eigen vermogen van de holding boekhoudkundig uitstekend is, bevinden sommige dochterondernemingen zich in een situatie van een negatief eigen vermogen. De redenen hiervoor zijn als volgt:

- Luik: winkel in groeivertraging, herlancering gepland door de gewijzigde positionering (foodhall verus mini-supermarkt).

- Sainte Walburge: de groep wilde liever de structuur behouden waarin de activiteiten van de overdekte markt (2000 tot 2003) en vervolgens van de winkel Rocourt (2003 tot 2019) waren ondergebracht, dan deze failliet te laten gaan en zijn leveranciers en andere schuldeisers schade toe te brengen. Het negatieve eigen vermogen is dus een erfenis uit het verleden, aangezien het succes van het verkooppunt Sainte Walburge de aanvankelijke verwachtingen overtreft.

- Slagerij: verliezen over de eerste en enige twee boekjaren verbonden aan de lancering van deze activiteit. Boekjaar 2021 is positief op 30-6-2021 en het jaar zal ongetwijfeld in het groen eindigen.

Oplossing geboden door het management: de Raad van Bestuur is van plan om de voorschotten van de holding aan de entiteiten om te zetten in kapitaal in een negatief eigen vermogen. De Raad van Bestuur heeft er alle vertrouwen in, gezien de managementbeslissingen die reeds genomen zijn, in de komende jaren voor elk van de dochterondernemingen positieve en blijvende resultaten te kunnen leveren.

LOCATIE RISICO

Op dit moment is er nog geen locatie gevonden voor de opening van het nieuwe verkooppunt in de vorm van “Halles”. Het management wil echter dat het geld beschikbaar is, zodat ze extreem snel kunnen reageren als er een goede locatie is gevonden.

Oplossing door het management: in het geval er binnen 12 maanden na de volledige fondsenwerving geen locatie wordt gevonden, verbindt de raad van bestuur zich ertoe de Coup de Pouce-lening terug te betalen volgens de voorwaarden voorzien in het raamcontract.

ADVIES EN CONCLUSIE VAN HET KREDIETCOMITÉ

Ecco Nova heeft een gunstig advies uitgebracht voor de fondsenwerving van € 250.000 om onder meer de volgende redenen:

- Duurzaamheid van de waardepropositie

- Doordachte strategie op een bloeiende markt

- Multidisciplinair team: slimme mix tussen “passie” en “rede”

- Winstgevendheid vergelijkbaar met de supermarktmarkt

- Uitstekende terugbetalingscapaciteit ten opzichte van de geleende bedragen

RISCO'S

Wij raden u aan alleen bedragen uit te lenen die een deel van uw beschikbare spaargeld vormen en uw risico te minimaliseren door uw leningen zoveel mogelijk te spreiden.

De gedetailleerde risico's zijn beschikbaar in de informatienota, te downloaden op deze pagina.

We analyseren de belangrijkste technische en financiële criteria. Elk criterium krijgt een score van 1 tot 5 die wordt gewogen op basis van zijn belang. Ons analysekader legt uit hoe we ze hebben geëvalueerd. Tot slot bepalen we een “risicoscore” die kan variëren van 1 (zeer laag risico) tot 5 (zeer hoog risico).

Beschrijving van de belangrijkste risico’s, specifiek voor de betrokken aanbieding, en hun potentieel effect op de uitgevende instelling, de eventuele garant, eventueel onderliggend instrument en de investeerders.

- Belangrijkste risico’s inherent aan de uitgevende instelling

- Risico’s verbonden aan de exploitatie

- Eigen vermogen van de groep

- Risico’s verbonden aan de schuldenlast

- Locatierisico

- Niet-uitvoering van het business plan

- Belangrijkste risico’s inherent aan het geboden beleggingsinstrument

- Mogelijkheid tot vervroegde terugbetaling

- Illiquiditeit

- Achterstelling Coup de Pouce-lening

- Bulletlening

- Deze risico’s kunnen de solvabiliteit en de liquiditeit van de uitgevende instelling beïnvloeden, hetgeen investeerders aan de volgende potentiële effecten blootstelt:

- Risico op gedeeltelijk verlies van kapitaal

- Risico van wanbetaling of uitgestelde rentebetalingen

- Risico’s gerelateerd aan het verlies van fiscaal voordeel

- Elke stijging van de rentevoet tijdens de periode waarin de geïnvesteerde fondsen worden vastgehouden kan leiden tot verlies van kansen

Onze analyse resulteert in een risiconiveau 3. De details van deze score zijn te vinden in de bijlage van de Informatienota.

Modaliteiten

DEZE ONDERNEMING KOMT IN AANMERKING VOOR DE COUP DE POUCE-LENING, EEN FISCALE STIMULERINGSMAATREGEL BEDOELD OM DE FINANCIERING VAN WAALSE KMO'S TE VERGEMAKKELIJKEN.

BELANGRIJKE OPMERKING: OM UW BELASTINGVOORDEEL VOOR HET HUIDIGE JAAR TE ACTIVEREN, IS HET VERPLICHT UW INVESTERING VOOR 31/12/2021 TE BETALEN.

BELANGRIJKE OPMERKING: OM UW BELASTINGVOORDEEL VOOR HET HUIDIGE JAAR TE ACTIVEREN, IS HET VERPLICHT UW INVESTERING VOOR 31/12/2021 TE BETALEN.

VOORWAARDEN WAARAAN DE INVESTEERDER MOET VOLDOEN OM IN AANMERKING TE KOMEN VOOR DE BELASTINGVOORDELEN VAN DE COUP DE POUCE LENING

Om in aanmerking te komen voor de belastingvoordelen verbonden aan de Coup de Pouce-lening, dient de investeerder (de kredietgever) te voldoen aan de volgende voorwaarden, op de datum waarop de Coup de Pouce-lening wordt afgesloten en gedurende de looptijd ervan:

- de kredietgever is geen werknemer van de geldnemer

- indien de kredietnemer een onafhankelijke natuurlijke persoon is, is de kredietgever niet de echtgenoot of wettelijk samenwonende partner van de kredietnemer en

- indien de kredietnemer een rechtspersoon is, is de kredietgever, evenals zijn echtgenoot of wettelijk samenwonende, niet rechtstreeks of onrechtstreeks via een andere rechtspersoon waarover hij zeggenschap heeft in de zin van artikel 1:14 van het Wetboek van vennootschappen en verenigingen, oprichter, lid, partner of aandeelhouder van deze rechtspersoon, is noch benoemd of treedt op als orgaan of lid van het orgaan dat verantwoordelijk is voor het bestuur of dagelijks bestuur, bewindvoerder, of als houder van een soortgelijk mandaat binnen deze rechtspersoon, noch treedt op als de vaste vertegenwoordiger van een andere rechtspersoon, wordt benoemd of treedt zelf op als een orgaan of lid van het orgaan dat verantwoordelijk is voor het bestuur of de dagelijkse leiding van een curator of een soortgelijke functie.

- de kredietgever is geen kredietnemer van een andere Coup de Pouce-lening.

De kredietgever is onderworpen aan de personenbelasting, zoals gevestigd in het Waalse Gewest.

Voor elk jaar waarin hij/zij aanspraak maakt op het voordeel van belastingkrediet, stelt de investeerder de volgende zaken ter beschikking van de Federale Overheidsdienst Financiën:

- Het registratieformulier en de bijlagen bedoeld in artikel 2, §3 van het besluit van de Waalse regering tot uitvoering van het decreet van 28 april 2016 betreffende de Coup de Pouce-lening.

- Een bankrekeningoverzicht waaruit blijkt dat de kredietnemer de rente over de lening jaarlijks betaalt aan de kredietgever

- Een verklaring op eer dat jaarlijks door de kredietnemer wordt afgegeven.

Vind alle informatie met betrekking tot dit belastingvoordeel via deze link of raadpleeg het decreet betreffende de Coup de Pouce-lening.

PRAKTISCHE BEPALINGEN MET BETREKKING TOT DE COUP DE POUCE-LENING

Wanneer ze zich inschrijven via Ecco Nova, krijgen investeerders (kredietgevers) een pro-forma leningsovereenkomst. Ecco Nova registreert de leningen vervolgens bij SOWALFIN.

Om het belastingvoordeel definitief te activeren, zullen investeerders de definitieve leningsovereenkomst van SOWALFIN moeten ondertekenen.

Investeerders moeten ook een verklaring op eer invullen en ondertekenen, dat bij de aanvraag voor registratie van de Coup de Pouce-lening wordt gevoegd.

Ten slotte zullen investeerders een betalingsbewijs van hun investering moeten overleggen in de vorm van een rekeningoverzicht met daarop zichtbaar het rekeningnummer van de investeerder, het rekeningnummer van de kredietnemer, de datum, het bedrag en de gestructureerde mededeling van de betaling (zijnde de referentie van de Ecco Nova-schuldvordering).

Ecco Nova zorgt in goede samenwerking met de investeerders voor de opvolging en het beheer van deze procedures.

VERVROEGDE TERUGBETALING

In het kader van de Coup de Pouce-lening heeft de lener het recht om de lening vervroegd terug te betalen door middel van een eenmalige en volledige terugbetaling van het verschuldigde saldo in hoofdsom en rente.

ACHTERSTELLING

De Coup de Pouce-lening is achtergesteld zowel ten aanzien van de bestaande als van de toekomstige schulden van de kredietnemer.

OPSCHORTENDE VOORWAARDE

Als het volledige bedrag van de fondsenwerving (zoals gedefinieerd in artikel 2 van de algemene gebruiksvoorwaarden op de ECCO NOVA-website) niet volledig is onderschreven op 31/12/2021 om 12H00, worden de investeringen die reeds gestort zijn op de rekening op naam van de projectontwikkelaar terugbetaald aan de investeerders. Is echter het bedrag van 100.000 € opgehaald, dan komt het opgehaalde geld ter beschikking van de projectontwikkelaar.

ROERENDE VOORHEFFING

Ten aanzien van belastingen is er een roerende voorheffing van toepassing op de te ontvangen rente voor particulieren met een fiscale woonplaats in België. Deze belasting ter hoogte van 30% wordt ingehouden aan de bron en is bevrijdend, hetgeen wil zeggen dat de projectontwikkelaar verantwoordelijk is voor het aangeven en het innen van de belasting. U ontvangt dus het termijnbedrag na aftrek van belasting.

U hoeft derhalve geen actie te ondernemen in het kader van uw belastingaangifte

We herinneren u eraan dat voor rechtspersonen in België geen inhouding aan de bron plaats vindt. Het is aan deze investeerders zelf om hun lening aan te geven.

Ten slotte worden er twee opties voorgesteld ten aanzien van de investeringen van particulieren wier fiscale woonplaats niet in België gelegen is.

- Ofwel u kiest voor een voorheffing aan de bron; in dat geval is de belasting gelijk aan de Belgische fiscaal ingezetenen.

- Ofwel u geeft aan zelf verantwoordelijkheid te nemen voor het aangeven van uw leningen in het land van uw fiscale woonplaats.

DIVERSEN

- Door te investeren via Ecco Nova, sluit u een lening af. U bent dus geen coöperatief lid noch aandeelhouder en u ontvangt geen dividend maar rente.

- Door op "investeren" te klikken, wordt u uitgenodigd om een investering te simuleren. Nadat u uw persoonlijke gegevens heeft gecontroleerd, kunt u uw investering bevestigen. We sturen u vervolgens per e-mail de betalingsinstructies. Niets ontvangen? Controleert u voor de zekerheid ook even uw ongewenste emails.

- De bankrekening waarop u uw investering betaalt, kan per campagne tot verschillen. We vragen u om hier bedacht op te zijn.

- Voor deze campagne eindigt het rekeningnummer waarop u uw investering betaalt op -3479

- We herinneren u eraan dat u op elk moment uw schuldvorderingen kunt raadplegen door in te loggen op uw Ecco Nova account, sectie “mijn investeringen”.

- De datum van inschrijving vindt u in de kop van uw schuldvordering.

- De administratiekosten worden aangeboden tijdens de eerste 48 uur na de opening van de campagne. Daarna is de kredietverstrekker voor deze operatie een administratieve vergoeding van 15 euro inclusief BTW verschuldigd aan Ecco Nova.

- De aflossingstabellen die worden weergegeven op Ecco Nova, maar ook in de informatienota en in de schuldvorderingen, tonen altijd bruto rentebedragen.

De gedetailleerde modaliteiten zijn te raadplegen in de informatienota die te downloaden is op deze pagina.

Klik hier om de video hieronder in het Nederlands te bekijken.